![]()

![]()

![]()

![]()

![]()

アクセンチュア(ACN)について〜米国株式について〜

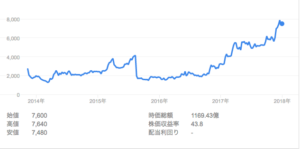

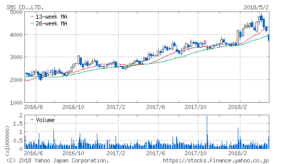

株価が右肩あがりのアクセンチュア

こんにちは、HARUKIです。

今日は、株価が右肩あがりのアクセンチュアについて記載します。

![]()

![]()

![]()

![]()

![]()

世界55カ国、200拠点、

特に、経営コンサルティング業務だけでなく、

近年は、経営コンサルティングの成功により、リピートが増え、

日本でも、

好景気の波を受けやすい景気敏感株のコンサルティング業界

コンサルティング会社への発注は投資対効果が高く景気がよく企業

また、コンサルティング業界はCACが時間軸の経過とともに小さくなりやすい。

・コンサルティング業界は、初めの依頼障壁が高い

↓

・一度信頼して発注をすると成果が出てまた発注

↓

・評判が広がり、他の会社からの依頼障壁が下がる

↓

・ 新規顧客獲得のコストが低く、既存顧客のコンサルティングに集中しやすい

というような好循環が世界各国で起きている。

日本は、昔依頼障壁が高すぎてコンサルティングは根付かないと言われ続けていたが、今やすっかり根付いている。今後同じように世界でもコンサルティング業界は発展を続けていくと思う。

競争優位は、採用力とIT力

アクセンチュアは、

特に、

特に、

また、ITにおける要件定義等の上流工程や、

そして、ITだけでなく、

2-3年は株価が上がるはず

しばらく景気が良いことに加えて、

Harukiオススメの投資はこちら!!

【オススメ度:★★★★★】WealthNavi (「ウェルスナビ」)でお手軽国際分散投資〜世界経済の成長を取り込む〜

投資するならオススメの「楽天証券」