上高地が投資対象になるか調べました〜結果は・・・・〜

こんにちは、harukiです。

またまた投稿が現地視察です笑

最近、不動産投資にはまっており、いろんなところを見ているのですが、今回は上高地を見に行きました。

![]()

![]()

![]()

![]()

![]()

いやー凄くいい場所ですね。

長野県は、新幹線ができた軽井沢もあり、自然も豊かなので最近不動産投資対象として人気です。

上高地の物件は中々一般には出回らないのですが、松本市にはいろんな物件があります。

投資利回りも10%を超えるものもあり、大変興味深いですね。

中々不動産は難しい。

こんにちは、harukiです。

久しぶりの投稿ですが、内容は沖縄旅行です笑

![]()

![]()

![]()

![]()

非常に満喫しておりました。

と旅行だけで終えることができれば、よかったのですが沖縄の投資環境について調べてきました。

こんにちは。HARUKIです。

またまたマンション見学ブログです。

おそらく東京都のタワーマンションの購入を検討している人は、ほぼ検討済みかと思いますが、あの三井不動産一押しの「パークタワー晴海」の見学に以前行ったので記載させて頂きます。

![]()

いやー、東京ぽくていいタワーですね。

住友不動産のタワーマンションが大好きなharukiですが、理由は数学的というか理系が好きなすっきりとした構造になっていることです。

三井不動産は、このタワーのようにかのディズニーランドで有名なオリエンタルとコラボしていたり、少しアートな一面もありますが、建物自体はシンメトリーの綺麗な建物で好きです。

ちなみに、このパークタワー晴海ですが、色々ポイントはあるのですが、三井不動産からもらったパンフレットが非常にわかりやすいのでそのパンフレットを活用して説明させて頂きます。

![]()

これは、パークタワー晴海のモデルルームに行くともらえるパンフレットです。

見た目はすごく普通ですが、このマンションのモデルである「クジラ」がモチーフにされています。

![]()

これは、モデルルームに行った人はわかると思いますが、このパークタワー晴海でマンションの映像を流してもらえるのですが、そこのナビゲーターです。

とても可愛らしいクジラさんです。

![]()

パークタワー晴海では、大きなタワーマンションの中に大きな敷地があります。

この敷地は、あのオリエンタルランドとコラボして作っただけあり、いくつかのゾーンに分かれているのですが、どれも非常にエンターテイメント性があります。

そのゾーンの第一がこの「Greeting zone」です。

くじらテラスが入り口にお出迎えされます。

![]()

次がウェルカムプラザです。

謎の木もありますが、結構ちゃんとした木でお出迎えしてくれます。

![]()

このマンションはモチーフというかくじらがいたる所に出てくるのですが、このくじらテラスもその一種です。

コンセプトとマンション作りが完全に一体化しています。

![]()

これは単純に綺麗ですね。

![]()

すごくディズニーぽい笑

妖精の小径。ディズニーって妖精が好きで、本当に妖精さんが出てきそうです。」2

![]()

冒険の森もあります。

これを見ていると完全に家族をターゲットにしているのがわかります。

この辺りは、あまり大きな森や公園がないため、このような森がすごく魅力的です。

![]()

これは本当にディズニーですね笑

まさかの噴水なのですが、夜はライトアップされるらしく、まさか自宅にこんなエンターテイメント性があるとは思えませんね。

![]()

そしてこのテラス。

オリーブがあるすごい木ですね。

このマンションは緑が多く非常にリラックス効果があります。

![]()

びっくりするのはこのテラス。

正直三井不動産は、「snow peak」をすごく推してきますが、harukiはどちらでも良いです笑

あと、思ったのは自宅でキャンプファイヤーとかするか??笑

ということです。

まあ、ぱっと見は大変感動します。

![]()

ガーデンギャラリーは素晴らしい。

このクオリティが家で体感できるのは良いです。

![]()

アクティブパーク!!

フットサルやバスケがあります。

まじですごい。

こんなのが家にあるのは想像できません笑

ホーリグローブ!やっぱり緑が多くて良いですね。

![]()

ガーデンアプローチは、このクリマスツリーがすごいですね。

そろそろシーズンですが、家にこんなたくさんのものがあれば、もしかすると

外にお出かけしなくなるかもしれませんね。

![]()

パークタワー晴海!

横に三菱のタワーがありますが、晴海三兄弟ですね。

素晴らしい景色です。

![]()

実は、このマンションすごい欠点があります。

それが、駅が遠い笑

前歩きましたが15分は普通にかかります。

いずれBRTというバスが開通しますが、バスは、

・収容キャパが電車等と比較して圧倒的に少ないため、10分間隔のバスでも電車でいうと20分〜30分おきになる

・バスは電車と違い交通の影響を受けやすく遅れやすい

ということで、資産せいにはマイナスです。

本当にこれがなければ・・・・

というくらいマイナスです。

是非早く地下鉄ができてほしい(できないと思いますが)

![]()

これは良いですね。

![]()

これが価格表。

最も上は2億円らしいです笑

が、以外にコスパ良いですね。

BRTさえ我慢できればすごくいいマンションです!

haruki的には、引き続き投資対象マンションです!

こんにちは。HARUKIです。

本ブログではあまり記載していませんが、実はharuki都内の不動産を見るのがとても好きで、中でも正直高いのですがかっこ良く資産性も高い「住友不動産のマンション」が好きです。

そして、最近も湾岸地区(最近だと晴海パークタワーとかドゥ・トゥール)や品川の青物横丁付近(プライムパークス等)、有名マンションブログでよく取り上げているところにも行ったのですが、

最近すごくいいなと思うマンションを見つけました!

それが

です。

![]()

![]()

![]()

実は、harukiは不動産投資もしているのですが、住まいサーフィンさん(https://www.sumai-surfin.com/)も言っているように、以下のような資産性があるマンションが大変好きです。

①駅から5分以内*できれば主要駅が望ましい。できればバス亭やBRTは入れたくない。

②タワーマンション

③大手不動産会社と建設会社が作っている

④都内

⑤大規模マンション(できれば300戸以上)

⑥価格が割安

⑦供給プレイヤーが少ない

⑧地域の人口が増加(=東京だとほぼそうですね)

⑨他のマンションと異なるユニークな点がある(眺望/隣接施設)

⑩管理費がやすい

これ実はそこまで該当マンションが多くなく、結構困っていました。*あえていうと圧倒的に①が大事なのですが、①で主要路線のマンションは高いので、最近は都内の路線で5分以内であれば良いことにしました。

プライムパークス品川シーサイド ザ・タワーはすごくよかったのですが、少しあの地域供給量が多すぎて今回は投資を控えました(KYBの件もありよかったです)

不動産投資も結局ビジネスと同じで、「需要>供給」なら儲かります。

ただ、この関係に影響を与えるのが競合の多さで、大物横丁らへんはイオンの周りに物件が多すぎるわりに、湾岸と違いそこまで魅力がないので投資対象としては△ですね。(もう一度言いますが、プライムパークス品川シーサイド ザ・タワーは本当にかなり悩みました)

シティタワー品川パークフロントは、大森海岸という謎の駅で旧ピンク街の駅なのがマイナスですが、5分で主要駅の大森駅にもあるいて10分なので①はギリギリOKです。

ただ、②〜⑩はharuki的には全てOKで、特に

・隣接している公園が類を見ないほど良い公園(改修もあり大変大きく綺麗)

・公園は、緑も多いが池も大きく、パークとウォーターフロント両方好きな人を引き寄せられるという稀少性

・流石の住友不動産ですが、横の駐車場で容積率・建ぺい率を担保し、タワーを立てられる

ということから、今後この公園にこの大規模のタワーが立たないかつ、大好きな住友不動産のマンションということでこれは買いたい!!と思いました。

そして、主観ですがこのように大規模な公園があるのは、本当に子育て世代にはいいですよね!

![]()

![]()

このマンション、価格表はharukiも最近のをもらったのですが、身元がばれるのをおそれ笑、友人がかれこれ半年以上前に入手した価格表を載せます笑

![]()

いやー個人的には東寄り、南側の13階か14階以上がコストパフォーマンスがよく買いたいです。

こんにちは。HARUKIです。

本日は、バブル株やバブルの投資対象に投資する怖さについて記載します。

そもそもバブル株やバブルの投資対象の定義ですが、以下のように定義されます。

①バブル株:実際の事業進捗が芳しくなく、営業利益も営業キャッシュフローも伸びていないにも関わらず、その時代時代のテーマ

のみで投資家から期待をされて株価が上がってしまっている株

→例:ITバブルの時のITベンチャー株全般(ただし、amazonやgoogleのように事業進捗が良い企業はこれらの株に含まない。

事実、その後数年ホールドして良いれば安定した成長の通り、株価も急回復し、現在では時価総額が100兆円に行きそうな勢い

②バブルの投資対象:実際の需給バランス以上に、その時代時代のテーマのみで投資家から期待をされて取引価値が上がってしまっている投資対象

→例:チューリップバブル。仮想通貨。昔の不動産。最近だと仮想通貨がわかりやすいと思いますが、みんなあれこれ机上の空論で仮想通貨の価値を算定していましたが、ビットコインに代表されるように現在の大多数の仮装通過は問題が多すぎて、まだ決済手段に現実的に適用することは難しいにもも関わらず(セキュリティ、一部の通貨の取引速度)、その期待感から圧倒的に価値が上がっていました。結果は、皆さんご存知の通り火葬通貨に。。。

さて、上記を見ると確かにそうだな~~と思っていただけると思うのですが、この見極めが大変難しいです。

そもそも、「実際の企業や投資対象の実力」を正確に評価できれば、それだけで億万長者になれる素晴らしい方法ですが、過去の経験則からおおよそ以下の方法で見分けることができます。

①バブル株の見分け方:株であれば、「営業キャッシュフロー」と「財務キャッシュフロー」が伸びていれば、割と成長し続ける可能性が高いです。(厳密には、財務CFはマイナスだと投資なので、より投資をしていればですが)

勿論単純な財務だけではなく、よくharukiが記載するharukiの5原則も大事なので、「市場性」・「NO1かどうか」・「競合優位性・参入障壁」・「経営者の優秀さ」・「ビジネスモデルとして構造的に営業利益率が高いか」等の原則を見る必要がありますが、結果としては営業キャッシュフローにファクトとしてかえってきます。

また、将来のキャッシュも財務キャッシュフローから想定はできるため、このような営業キャッシュフローと財務キャッシュフローをみれば、ある程度の割高/割安の議論は可能です。

そのため、よく物議をかもす「Amazon株」/「メルカリ株」/「弁護士ドットコム」等は、この点をクリアしているのでバブル株ではありません。

(弁護士ドットコムは、クラウドサインというプロダクトのKPIの達成率が良いので、いずれ営業キャッシュフローも劇的によくなるはずです。LTV系のビジネスは、少し変わったモニタリングをする必要がありますが、結論バブル株ではありません)

②バブルの投資対象:こちらは見分けるのが結構難しいため、だいたいバブルだと思っておくのが良いですw

ただし、不動産投資のように「その物件の希少価値」・「物件の所在地の周辺人口(今後の推移も含む」・「周辺環境」・「周囲の物件の相場や路線価」等の「価格を形成する要素がはっきりわかっている」場合で、過去の取引実績があり、ある程度市場が形成されている場合は、バブルの投資対象ではありません。

そのため、不動産は都市部の一等地に限れば、まだまだ投資対象として優れています。

一方、仮想通貨は、価格を形成するルールがまだ成立していないため、バブルの投資対象です。

個人的には、リップルだけは実用性があるため(国際送金のスピード向上とコストダウンが可能)、ある程度それなりの価格にはなると思っていますが、後の通貨はほぼこじつけだと思っているため、ギャンプルに近い投機になると思っています。

あえて、ギャンブル的な感覚で少額の金額をバブル株やバブルの投資対象につぎ込むは別に良いと思うのですが、資産のうち大きな割合とこれらの投資対象につぎ込むと、虎の子の資産が1/3や1/100になってしまう可能性があります。

一時期の不動産バブルや仮想通貨で資産が3~10分の一になった人もいますし、株だと1/100に資産がなってしまうような株もありました。

(ソフトバンクも一時期、実力以上の評価になっており、天井で買った人は大損していましたね)

最悪の場合、仮想通貨の盗難や株式の投資対象企業の廃業のように、折角苦労して貯めた資金がなくなってしまうリスクも大いにあります。

そのため、バブル株やバブルの投資対象について

1:基本的には投資しない。

2:ただし、どうしても投資をしたい場合は、資産の内大きな割合の投資をせず、少額投資に務める

3:投資した場合は、常に情報収取を徹底して、いつでもその投資市場から撤退できるようにしておく

という対策が必要だと思います。

個人的には、ハイリスクの投資対象はハイリターンを生みやすいので、最悪なくなっても問題ない資金で、2と3を実施するのが良いと思います。

【オススメ度:★★★★★】WealthNavi (「ウェルスナビ」)でお手軽国際分散投資〜世界経済の成長を取り込む〜

こんにちは。HARUKIです。

よくSUUMOやHOMESででている「賃貸派」と「持ち家派」の論争ですが、どっちが正しいかご存知でしょうか?

ちなみにこのテーマ、不動産業界では「永遠のテーマ」と言われ、いつも不動産業界の特定の会社が自社の売りたい商品を売るために、良いところに焦点を当てています。

例えば、以下のようなメリデメに焦点を当てて話ししています。

①好きなところに住める

②地震や火災等のリスクを最小限にできる

③転勤等がある時に柔軟に対応できる

④隣人トラブルや子供環境が変わるときに、すぐ引越しができる・・・

①家賃が資産になる

②老後の家を確保できるため安心

③家賃より安い金額で同じクラスの家に住める

④住宅ローン控除と金利が安いため、有利な条件で資産形成が今ならできる ・・・

等があります。

ちなみに、この質問、人によって最適解が異なるのですが、概要は以下のようになります。

・「住む場所(もしくは永住したい場所)がほぼ決まった」×「 EDITERの法則を満たす物件」

→上記であれば、「物件を購入すべき」となり、それ以外は賃貸でよいです。

タイミング的には、結婚や出産、転職等のライフイベントの変化で上記の条件に該当する方が多く、それが家を購入するタイミングだと思います。

*年齢を変数に入れる方もいますが、あくまで年齢によって上記の2変数が変化するだけです。

では、EDITERの法則についてここに記載します。

EDITERとは、以下の頭文字になります。

(全て日本語です笑)

E:駅から5分以内*できれば、メジャーな路線

D:大規模

I:良い物件・設備

T:タワーマンション

E:「え」っと驚く管理費ではない

R:立地が東京等のよい場所

ということです。

上記6条件を満たせば、基本的には「資産性が高いマンション」と定義することができ、何かあっても不動産自体をそれなりの価格で売買することができるため、資産の流動性は高いかと思います。

簡単に説明しますと以下のようになります。

①E:駅から5分以内

→駅から5分以内の物件は、過去の不動産売買結果からも資産価格が低下しにくいです。

ただ東京ですと今不動産価格が高すぎるので駅から10分くらいまででもOKかと思います。

また、ここで注意なのが「マイナーな駅からの徒歩時間より、比較的メジャーな駅からの徒歩時間」の

方が圧倒的に評価されやすいです。

②D:大規模

→大規模ですと、管理費等の共通費が安くなりやすいので、物件価値としては上がりやすいです。

できれば、周囲に同じような物件がたくさんあると供給過剰になるので、そのようなところをなるべく外した方が良いです。

③I:良い物件・設備

→やはり人は良い物件に住みたいものです。

ミレニアム世代でもシェアリングが支持されていますが、設備自体や建物自体は綺麗なものが多く、人はやはり綺麗な建物に惹かれるようです。

④T:タワーマンション

→一時期に比べると希少価値は下がってきましたが、やはりタワーマンションのニーズは強いです。

あの投資対効果を常に気にしている与沢翼も常にタワーマンションのような「高いところ」・「景色の良いところ」に住んでいたようですが、やはりお金をそれなりに持ってい人は高い住まいに興味があるようですね。

*戦国時代から、地方の殿様が高い城を建てたのと同じかもしれませんね。

古から変わるものもありますが、人間心理は大きく変わらないかもしれませんね。

⑤E:「え」っと驚く管理費ではない

→ランニングコストはやはり安い方が良いです。

難しいですが、タワーマンションは港区にあるようなものですと、管理費と修繕費が非常に高く、またタワーマンションは年々管理費や修繕費等が上がっていくので、このランニングコストを以下に下げるかが重要です。

⑥R:立地が東京等のよい場所

→正直物件は立地がすべてです。

ハッキリ言って、地方の物件購入は投資用では絶対にオススメしません。(京都等の観光地は除く)

政府が力を入れて、「都市から地方」の流れを進めていますが、都市の魅力度は高いです。

特にこれから大人になる地方の学生が都市に来れば、その魅力に気づきそのまま都市に住む流れが加速するため、東京・大阪・福岡・名古屋・北海道・京都・沖縄の中心地以外の物件は「負動産」になる可能性が高いと

思います。

ちなみに、不動産の資産性に関しては、いろんな本や様々な人が意見を言っていますが、HARUKIは「すまいサーフィン」のような過去のロジックから算出した、「資産性の高い不動産」の条件を重要視します。

すまいサーフィンの儲かるマンション:https://www.sumai-surfin.com/guide/aboutus/

やはり過去のデータから確率として、自分の資産がどれくらいの資産性になるかを把握するのは非常に良いと思います。

こんにちは。副業で投資を推奨するHARUKIです。

今日も日経平均が落ちましたね。そして、それにつられて中国やその他アジアの株式も同じく暴落気味になりました。

これで4日連続です。

原因は、そうあの某大統領のトランプのせいです。

あのアメリカ合衆国のトランプがジェスチャーでなく本気で保護政策を実施しようとしているのか、中国に関税をかけアメリカへの知財の投資を制限した結果、景気敏感株や関税の影響を受ける株が軒並み売られています。

そして、上記の投げ売りの影響で他の株まで影響して、いろんな株が売られました。

ハイテク株や関税の影響を受けない、WEB系の企業の株も売られるという謎の事象。

これをトランプのマジックと名づけたいくらいです。

そして、日本ではソニーやキーエンスの株価が暴落しました。

半導体は関税の影響を受け、かつ景気敏感株なのです。

そして、上記に加えて不景気に株が売られやすい日本株は、短期の大きな損失を嫌う海外投資家に大きく売られたようです。

ファックユー!!

ですね笑

ソニーやキーエンスもそうですが、世界経済の調子は現在非常によく、企業は投資を引き続き大きく実施しています。

また、来たるべき5G時代に備えて、半導体関連株は今後も上昇の余地が大きいのですが、トランプのくそ野郎のせいで圧倒的に評判売りをされました。

売りが売りをよんでいます。

特に機関投資家は、短期の投資成績をみられるため、保有銘柄が一定下がるとどうしても売れないといけないルールがあります。

しばらくは、荒れ相場ですね。

一般論で行くと今はあまり大きな投資をするのは控えるべきです。

ただし、本来実力がある銘柄は、現在は絶好の投資チャンスであるのも事実。

ここをどう取るかです。

バフェット太郎さんは、現在を絶好の投資機会と捉えているようです。

残念ながら、harukiはキーエンス株も保有しており精神的にがっかりな上に、株にある程度資金を入れているため、大きな買い増しは難しいのです。

でも資金があれば、成長株で米国株のアマゾンやfacebookあたりを買いますと思います。

facebookは、EUのリンク税の影響を受けそうですが(意外に僅差のリジェクトで驚きましたが)、

今後も成長フェーズであることは間違いないと思います。

さて、harukiは一旦保有している株は、長期的に成長し続ける株なので、保有株は売りもせず一旦ホールドしておきます。

もちろん、これ以上貿易摩擦が悪くなり、景気が悪くなれば少しホールドは考え直すかもしれません。

こんにちは。ハルキです。

今回は、節税対策についてです。

利益が出すぎている法人・企業は常に「税金を払うくらいなら、なんとか経費で使用できる範囲で有効なお金の使い方を実現したい」と節税のことを考えていると思うのですが、節税は個人やサラリーマンでも考えた方が良いです。

年収が1000万円でも手取りは700万円くらいなので、節税対象はなんと

・300万円

もあります!!

年収が500万円の人で手取りが390万円くらいなので、節税は対象は100万円以上あります。

年収を100万円増やすのは大変ですが節税は程度はあれ比較的簡単です。

ただし、副業を含むなんらかの事業をしている必要があります。

事業を営んでいる人ならご存知だと思いますが、経費はなんでも経費に落とせる訳ではなく法律で認められている範囲で経費を落とす必要があります。

例えばですが、交際費も売上げや事業内容からある程度経費として認められている範囲があります。

ここがミソです。

また、注意すべきはあくまで経費となる物をうまく活用するということです。

極端ですが、不動産は資産になってしまうため、減価償却で認めらている範囲でのみ償却ができるので、あまり節税目的ではおすすめできません。

一時期、上記のような節税目的で太陽光発電が「一括償却」といって国が太陽光発電を進める目的で太陽光発電を導入する際の費用を全てその導入年内に費用として償却できる制度がありました。ただし2018年度になって少し制度変更があり、もはや太陽光発電は節税としてはそこまで魅力的ではなくなりました。。。

そして、最近ハルキが知った驚きの節税・税金対策がこの仮想通貨です。

ただし、仮想通貨を取引所で普通に購入しても一切経費削減にはなりません笑

経費になるのは、仮想通貨をマイニングで生み出すマイニングマシンです。

仮想通貨を生み出すマイニングマシンを買って、ソフトウェアをそこに入れて、あとは電気代だけ払って入れば自動で仮想通貨が手にはいります。

また、そもそもマイニングって何という人もいると思うので、ぜひ下記サイトをご覧ください。

すごく簡単にいうと、

・マイニングマシンを購入

・マイニングソフトを導入

・マイニングプールを選ぶ

・ウェレットを用意

で完成です。

これは、賢い!!と思いました。

そして、下記有名なNewspicsにも記載されていました。

富裕層たちの「節税」

https://newspicks.com/news/3157512/body/?ref=picked-news_9384

これは今節税・税金対策をしたい方にとってはおすす目です。

ただし、仮想通貨で怖いのは詐欺や怪しい会社が非常に多いということです。

もし上記の節税細作に興味がある方が入れば、下記ハルキまでご連絡頂けると幸いです。

haruki05022017@gmail.com

こんにちは、HARUKIです。

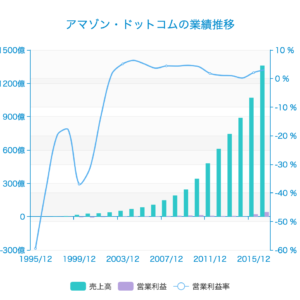

今日は、圧倒的な成長をしているAmazonについて記載します。

アマゾンは売上高の推移を見てもわかるように圧倒的な成長をしています。

![]()

特に主力のインターネット通販プラットフォーム事業では、圧倒的な売上高(10兆円程度)を実現しており、クラウド事業のAWSでも全体の8%程度の売上高を達成しています。

また、AWSをはじめとしてアレクサやAmazonGOのような新規事業に積極的に投資をしており、各事業が大きく成長しています。

*AWSは毎期二桁成長を実現

売上は北米が60%でヨーロッパ・日本・オーストラリア等で残りの売上を占めています。日本は売上1兆円程度。

アマゾンのことを話している時によく話題になるのは、その高すぎるPERです。

PERは毎日変わるのですが現時点でアマゾンのPERは293倍。

なんと毎年ある利益の293倍の時価総額という、一見とんでもない割高株です笑

ただ、ここで注意なのがアマゾンが営業利益の大半を投資に回していること。

これは成長企業だとよくある話なので、「売上高/営業キャシュフロー」という指標を成長企業だと普通参考にします。

*バフェットが好きな成熟企業の場合は、PERを参考にしてよいと思います。日本だと商社・銀行株

その場合、25倍前後なのでそこまで高くありません。

このような指標を使うとまだまだ投資の旨味はありそうです。

さてそんなアマゾンですが、圧倒的な成長株でもあるため、暴落時には驚くほど株価がさがります。

特に、現在の株価はその将来的な高い成長率を加味しての株価なので、景気が悪くなくても成長がとまるだけで圧倒的な暴落を引き起こします。

アマゾンは、アマゾンGOのようなネットとリアルの融合をはじめ、アレクサのような音声スピーカーを使い、様々な領域のプラットフォーマーになっていくと思います。

世界を引き続きリードする構造的な優位性もあるので投資はよいと思いますが、あくまで「将来的な高成長を加味」していることは忘れずに投資をしてください。

ジョフ・ベゾフは、小売・流通のIT化を実現して世の中を便利によくしました。

また、アマゾンGOなどのリアル領域に進出しさらに世の中を便利にしようとする姿勢をみせ、ロケット開発やAIの開発にも力を入れています。

まったく守りではなく攻めの姿勢をもっており、実際そのロマンを実現できる能力もやる気もあるので、ハイリスクハイリターンを目指す人は是非購入し、ベゾスと同じ夢を見続けた方がよいと思います。

こんにちは。HARUKIです。

最近、かぼちゃの馬車事件で逆に不動産投資に興味を持ちました。

今回の事件で「不動産投資=怖い」という印象をもった方も多いかもしれませんが、株式投資でいう「リーマンショック」のように、市場が下火の方がチャンスが多いということですよね。

また、個人的に最近なぜか資産家の方とお話する機会が増えてきたのですが、

ということに気づいたこともあり、以前から電話で相談をしていた「シノケン」の説明会に行ってきました。

*佐々木蔵之介さんが一時期CMしてましたよね。

ということで、今日は「シノケン」の説明会の様子を記載しようと思うのですが、皆さんそもそも「不動産投資の特徴」って知っていますか?

![]()

![]()

![]()

![]()

![]()

主に、以下5つの特徴があります。

①定期収入を得られ、ローン返済後は資産を得ることができる

②老後の年金対策

③生命保険効果

④節税効果

⑤インフレに強い

簡単にそれぞれ説明をします。

①定期収入を得られ、ローン返済後は資産を得ることができる

→不動産投資はいわずもがな、不動産の管理や入居者の集客さえ外部の業者に任すことができれば、不労所得の「定期収入」を得ることができます。また、ローンを返済後は、子供に残せる資産も取得することができます。

②老後の年金対策

→皆さん、老後の年金は暮すのに十分な額ですか?少子高齢化の影響で財源はなく、年金は年々額が少なくなるか支給年齢が引き上げられているため、おそらく大半の方が年金支給対象の年齢になっても年金額は足りないと想定されます。そんな中、30〜40歳で不動産を保有し、ローン返済後の65歳から家賃収入を得ることができれば、年金と同じような効果を得ることができます。

③生命保険効果

→不動産を購入する際には、「団体信用生命保険」に入ります。これは、万が一ローンの借手(債務者)が亡くなっても、ローンの債務が免除になる保険です。そのため、ご家族に定期収入を産む不動産を残すことができ、実質的な生命保険効果と同じになります。

④節税効果

→これは二つ見方があります。1:資産家の方の現金を不動産に変えることで、資産を圧縮できる。2:不動産投資の際の経費分、税金を安く済ますことができる。 HARUKIも早く1になりたいですが、大体の方が2なので、2について説明します。まず、不動産は資産価値が年々低下するため、「原価償却」という経費勘定で、毎年経費を計上できることが法律で決まっています。ただし、これだけですと不動産収入の収入が多いとプラスになり、利益がでます。利益がでると(一部の金利返済は除く)、課税対象になるのですが、不動産投資に必要な「交際費・修繕費・交通費等」は事業経費に計上できるため、普段使うお金の一部を経費にでき節税効果があります。

⑤インフレに強い

→不動産は、インフレに強い効果があります。好景気には金利と物価があがります。金利があがると、金利負担は増えるのですが、概ね好景気で家賃もあがるため、金利負担を相殺できます。これから日本は安部政権で好景気を黒田総裁と共につくりだそうとしているため、インフレ対策ができる不動産は魅力的です。

また、上記5つの特徴に加えて、現在は「銀行の金利が安い」という、お金を借りるタイミングとしては適している時勢です。

さて、上記のような不動産投資ですが、もちろんデメリットもあります。

主には下記3つがあります。

①想定していたより入居者が少ない

②物件が悪く、修繕費等が大きくかかる

③地震・火災や入所者の自殺による不動産の負債化

上記はわかりやすいので割愛します。

そして、3つ目は保険でカバーできるので、主な留意点は①と②になります。

さて、そんな中、「2年連続日本でのアパート経営実績NO1」のシノケンの特徴はどのようなもの

なのでしょうか?

![]()

![]()

![]()

![]()

![]()

シノケンは、ずっと熱心な担当の方から電話を受けていたので(あまり優秀ではないが、不親切ではないww)、

特徴は知っているつもりでしたが、簡単にいうと

(1)年収アップと節税効果で証明する⇒お客様リピート率50%

(2)都心デザイナーズ物件専門だから⇒入居率98%

(3)ジャスダック上場シノケングループ⇒

ということです。また、しつこい電話営業がないというのも非常に嬉しい特徴です。シノケンには、よくある

・しつこい電話営業

はなく、友人からの紹介等やこちらから資料請求をして、話を聞きたいといわない限りあまりアプローチはないため、他の不動産投資会社よりは信頼ができました。

さてさて、上記の特徴があり、以前資料請求していて知っていた営業からの勧めもあったので、東京浜松町の近くにある説明会に行ってきました。

まず、ビルの1Fにつくと、いかにも不動産営業の担当者が立っていましたww

しかし、シノケンらしくあまり表面的にはガツガツはしておらず、そのまま50名くらいが入れそうなセミナールームに誘導されました。

営業は若い方が多く、年配の人やお金を持っていそうな人にはそれなりの人がつくものの、そう見えない(HARUKIもそうですがww)人には若手の方がつきました。はっきり行って営業は微妙ですが、不動産投資でもっとも大事な「物件」・「管理」の2つはしっかりしていそうでした。

説明会では上記のような不動産投資の説明を始め、

・これから1人くらしの人が増えること

・東京や大阪等の首都圏にのみ賃貸ニーズがあること

・賃貸ニーズのある物件は、「駅近」・「デザイン性があること」

等について、教えてくれます。確かに、どれもその通りだとおもいます。

そして、シノケンはグループ全体で、様々な不動産関連会社を保有しており、不動産のフロー所得よりは、ストック(不動産管理等)で収益を打ち出す方針らしく、投資物件購入の際は、購入者に負担をかけないようにしているとのことでした。

個人的には上記は営業トークと思いますがw、

・35年空室保証

・日本NO1の実績

・管理会社も保有しており、管理がしっかりしている

という点は評価できると思います。

HARUKIの周りで不動産投資をして成功しているものとだいたい同じようなことを言っていることもあり、割とよいかもしれません。

ということで、アパート経営以外にもマンション投資等を聞き、実際に不動産の物件紹介とシミュレーションをしてもらいました。

*ここからは、個人的が特定されないようにするため、あまり詳細がかけません笑

すごーく、いいずらいのですが、都内の一等地で1LDKと1Kを紹介してもらい、4000万円台後半。

最近いろんな物件をみていますが、正直「適正価格」と思います。

シノケンは個人的な感想でいくと

・営業はそこまで優秀でないが、悪い人ではない

・紹介物件は良い

と判断できそうです。

管理もしっかりしているので、一度説明会に見てはいかがでしょうか???

![]()

![]()

![]()